2024/07/01

- 美台股追蹤:

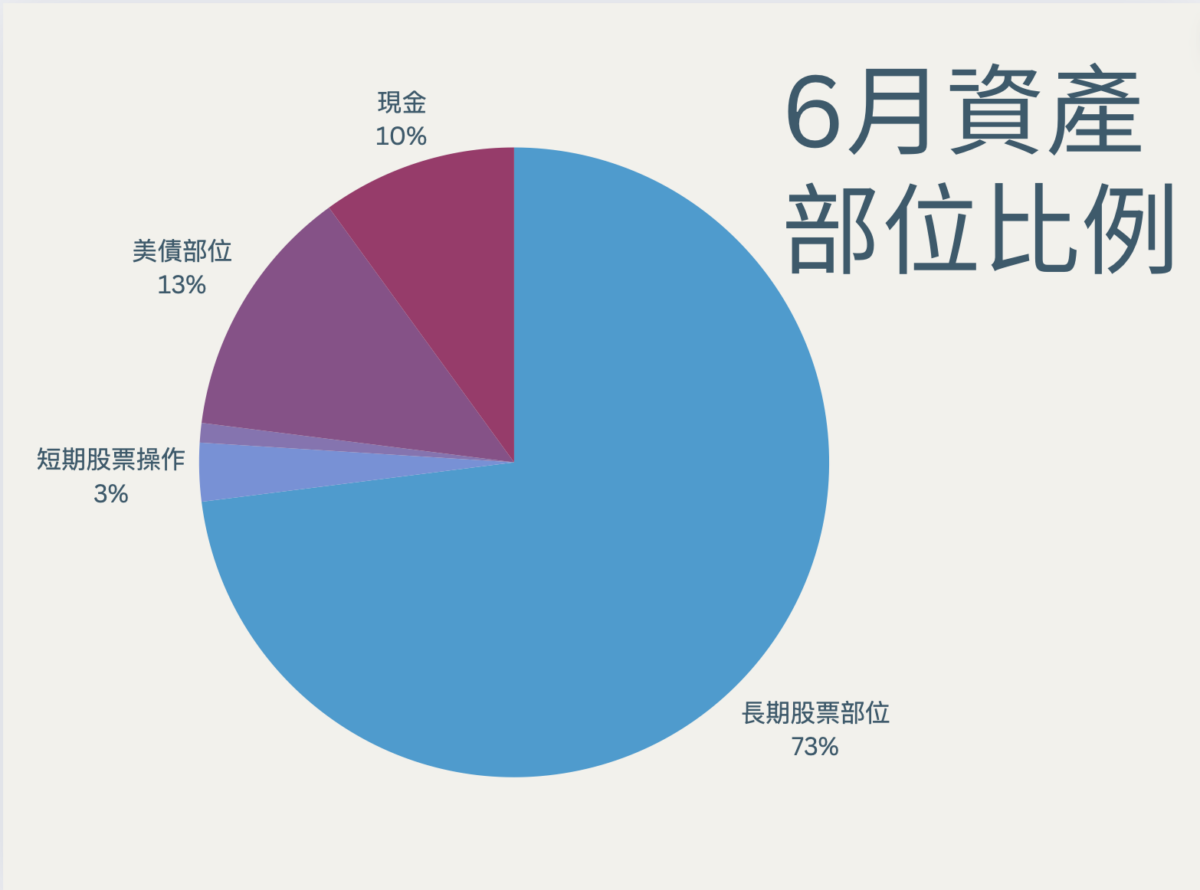

- 隨著六月美台股市持續創高,我的股票部位再度放大,主要持倉像是 SOXX 和 QQQ 單月漲幅都高達 5% 以上,我發現過去幾個月,現金根本沒減少多少,但現金佔總資產比例卻一直往下掉,這主要還是來自股市市值的快速膨脹,目前長期股票部位已經成長到 79%,現金部位絕對金額雖有增長,但還是由於比例的關係,掉到 8%,債券則由於上週價格回檔,佔比又掉回 10%。

- 除了股漲債跌外,由於我在長期部位,美股遠多於台股 (約 7:3),最近台幣匯率持續走低的關係,使得以台幣計價後的美股部位,有更進一步地放大。

- 當然,回顧今年上半年,並不是多數股票都有如此亮麗的績效,中小型股的標普 600 指數基期,仍然相當低,但是我並不會因此而選擇大舉佈建中小型股,原因是我的股票部位其實已經放大許多,如果沒有看到整體指數的乖離修正,我基本還是不會急著進場,目前週乖離仍屬高檔,我更偏好保持當前的資產配置。

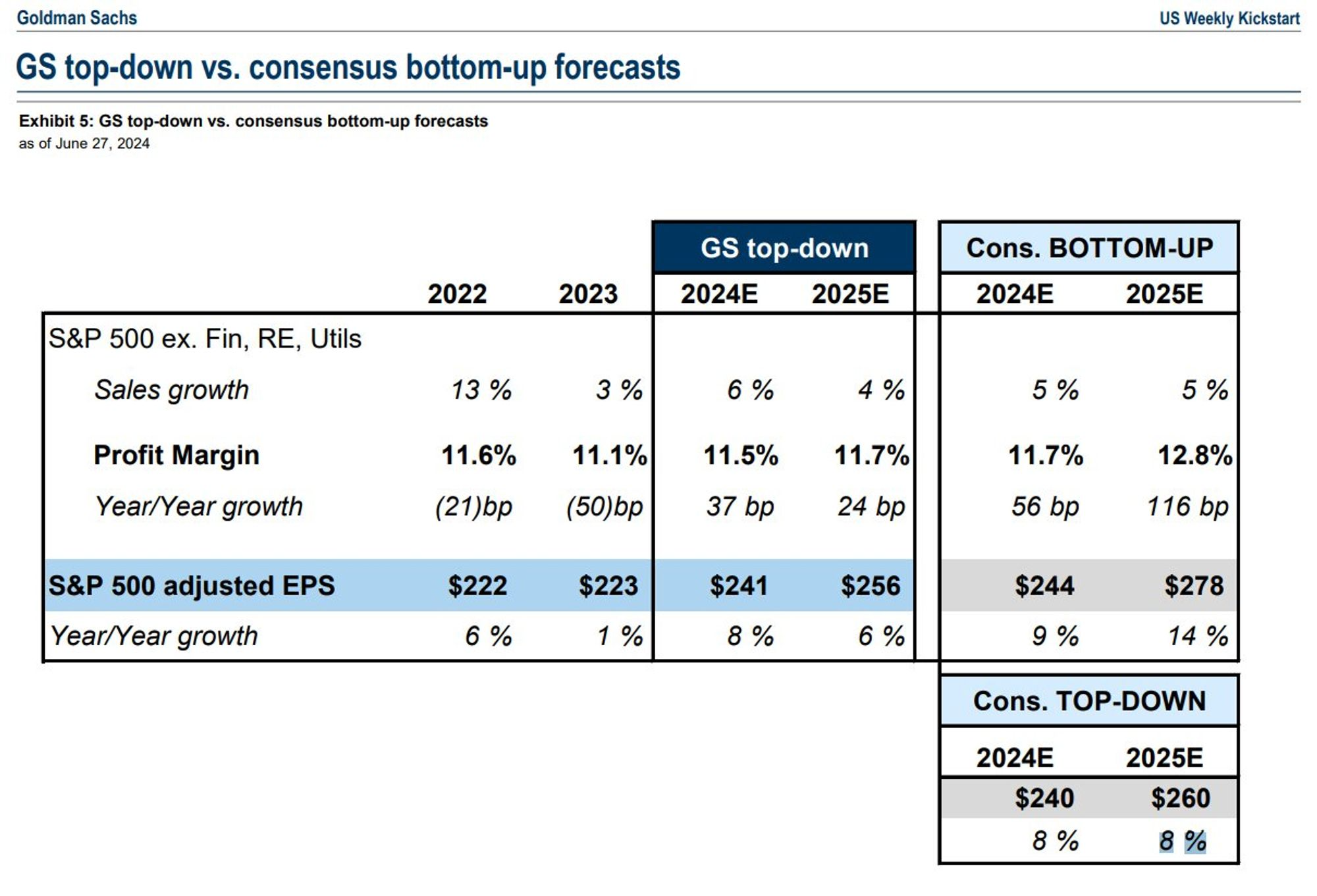

有會員朋友詢問,如果股價提前反應景氣,六到九個月之後的變化,那現在是不是該反應 2025 年的獲利表現了,的確,我相信美股已經正在反應 2025Q1 的獲利推升,以今年標普 EPS 來看,今年普遍共識是 241 塊,給予 20 倍中性偏樂觀本益比,4800 作為當年度目標價的確有意義。

有會員朋友詢問,如果股價提前反應景氣,六到九個月之後的變化,那現在是不是該反應 2025 年的獲利表現了,的確,我相信美股已經正在反應 2025Q1 的獲利推升,以今年標普 EPS 來看,今年普遍共識是 241 塊,給予 20 倍中性偏樂觀本益比,4800 作為當年度目標價的確有意義。- 然而,我們都很清楚,今年下半年,市場已經開始反應 2025 年的獲利,依照當前高盛預估,大約是 256 元,換算本益比 20 倍,也大約有 5120 點,這都還沒假設如果市場進入瘋狂,給予 21 甚至 22 倍本益比的推估。

- 所以,總的來說,我相信景氣循環一路走到明年上半年,不會有太大問題,然而,如果景氣連續兩年上行 (2024、2025),且牛市已經走了三年 (2023、2024、2025),那的確就是新一輪庫存循環修正的時機了,所以未來幾個季度,其實槓桿可以慢慢地降低,或者把槓桿的機會,留到下一輪景氣燈號藍燈、股市進入熊市後。

- 美債追蹤:

- 債券部位最近又開始反覆打底,價格又回到前兩週的位階,為了保持資產平衡,我又買入了一些部位,目前公債與投等債大約是 1:1 的比例,短期國債則當作類現金,如果今年作為股債配置者績效也不會太差,難的地方在於,如果要保持一定比例的股債平衡,比如 73 股債比,會發現過了半年已經變 9:1,搞得要一直補倉債券,但是老實說,債券價格雖沒有大漲,價格卻也沒有因此再破底,甚至每個季度還有穩定的現金流。

- 所以,為了穩定資產波動度,我可能還是會自下次中期回調前,被迫適度回補債券,但是如果是小資族,資金量不大,那還是應該投回股市較為適當,如果覺得中期回調等太久,則可以根據日乖離投入。

- 最近有會員朋友詢問,現在是否適合質押現有部位,買入債券進行套利,我認為基本取決你拿到的利率和額度有多少,如果能夠壓在 2.7%,甚至 2.5% 以下,那的確有利可圖,但質押利率不一定比信貸利率低,所以可以多比對一下,我自己的部分並沒有把質押額度用滿,一方面是現在其實不太缺現金,缺的是股市的投入機會,另一方面我也認為當景氣即將進入繁榮格局,這個時候似乎沒什麼必要擴大槓桿,除非是投資部位小,不需動用資金,且本業收入成長極快的投資者,則可以考慮用這種方式。